Investir R$ 100 mil é uma decisão importante, e a poupança é uma das opções mais populares no Brasil, conhecida por sua segurança e facilidade. No entanto, em um cenário de taxa Selic e inflação elevadas, muitos se perguntam se a poupança ainda é a melhor escolha.

Neste artigo, vamos explorar quanto R$ 100 mil rendem na poupança, analisar o impacto da inflação e considerar alternativas de investimento que podem oferecer uma rentabilidade mais atrativa.

Como funciona o rendimento da Poupança?

O rendimento da poupança é determinado pelas diretrizes do Banco Central do Brasil e varia conforme a taxa Selic.

Quando a Selic está acima de 8,5% ao ano, como atualmente, a poupança rende 0,5% ao mês mais a Taxa Referencial (TR), que tem se mantido próxima de zero.

Rendimento mensal de R$ 100 mil na Poupança

Para entender como os rendimentos na poupança são calculados, vamos usar um exemplo prático.

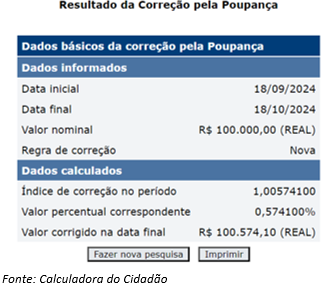

Suponha que você depositou R$ 100 mil em uma conta poupança no dia 6 de dezembro de 2024.

Ao consultar a calculadora do Banco Central, você descobriu que seu investimento cresceu 0,569100%.

Fonte: Calculadora do Cidadão

Isso significa que o rendimento foi de R$ 569,10. Portanto, após 1 mês rendendo , o total na sua conta poupança seria R$ 100.569,10, incluindo tanto o valor que você depositou quanto o rendimento obtido.

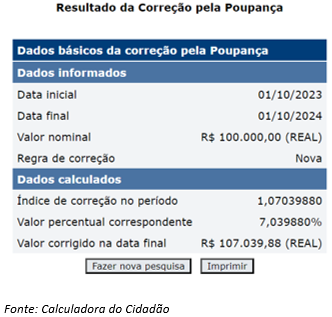

Após 1 ano, o rendimento de R$ 100 mil na poupança seria de R$ 7.032,12. Isso significa que sua aplicação cresceu 7,03% entre janeiro de 2024 e janeiro de 2025.

Fonte: Calculadora do Cidadão

Impacto da inflação no rendimento da Poupança

A inflação pode afetar negativamente o rendimento da poupança, pois faz o dinheiro e os lucros valerem menos. Quando a taxa de juros da poupança é menor do que a inflação, o investidor perde dinheiro de verdade.

A inflação impacta a poupança de duas maneiras:

- Reduz o ganho esperado: Quando a inflação está alta, o que você esperava ganhar com a poupança acaba valendo menos.

- Diminui a capacidade de poupança: Com o aumento dos preços, sobra menos dinheiro para guardar.

A rentabilidade real da poupança é o que você realmente ganha depois de considerar a inflação. Se essa rentabilidade é negativa, significa que você está perdendo dinheiro. Para proteger seu dinheiro da inflação, é bom investir em opções que oferecem um rendimento maior do que a inflação.

R$ 100 mil na Poupança vs. Tesouro Direto

Uma alternativa segura à poupança é o Tesouro Direto, especialmente o Tesouro Selic. Este título é vinculado à taxa básica de juros da economia, que atualmente está em 12,25% ao ano. Isso significa que ela pode oferecer um rendimento mais alto do que a poupança.

Aqui está uma comparação simples:

Tesouro Selic (12,25% ao ano):

Rendimento: cerca de 1,02% ao mês

Com um investimento de R$ 100 mil, isso resulta em aproximadamente R$ 1.020 por mês

Poupança (6,17% ao ano):

Rendimento: cerca de 0,5% ao mês

Com o mesmo investimento de R$ 100 mil, você ganharia cerca de R$ 500 por mês

Mesmo considerando a taxa de custódia do Tesouro Direto e o Imposto de Renda, o Tesouro Selic ainda é mais vantajoso do que a poupança, especialmente em períodos mais longos.

Melhores investimentos para R$ 100 mil

Se o objetivo é fazer R$ 100 mil render mais, o mercado oferece várias opções que podem superar o rendimento da poupança e do Tesouro Selic. Alguns dos melhores investimentos incluem:

- CDBs (Certificados de Depósito Bancário): CDBs de bancos médios podem oferecer rendimentos próximos de 100% do CDI, o que acompanha de perto a taxa Selic e pode oferecer retornos superiores à poupança.

- LCI/LCA (Letras de Crédito Imobiliário e do Agronegócio): São isentas de Imposto de Renda para pessoas físicas, o que as torna uma ótima alternativa, especialmente para quem busca maior rentabilidade sem risco de perda do capital.

- Fundos de Renda Fixa: Fundos que investem em títulos públicos e privados de renda fixa também podem oferecer retornos superiores à poupança, embora seja importante considerar as taxas de administração.

- Debêntures: Títulos emitidos por empresas para financiar suas operações. Algumas debêntures oferecem rendimentos atrativos, mas têm um risco um pouco maior.

- Fundos Imobiliários (FIIs): Oferecem uma boa alternativa para quem busca renda passiva, com o benefício de isenção de Imposto de Renda sobre os rendimentos distribuídos mensalmente.

Alternativas à Poupança para R$ 100 mil

Além dos investimentos tradicionais de renda fixa, existem outras opções que podem oferecer um potencial de retorno ainda maior, porém com mais risco. Algumas alternativas incluem:

- Ações: Investir em ações pode proporcionar retornos expressivos a longo prazo, mas é fundamental ter uma estratégia bem definida e estar disposto a lidar com a volatilidade.

- Fundos multimercados: Esses fundos podem investir em uma variedade de ativos, incluindo ações, moedas e títulos públicos. Eles oferecem diversificação e têm o potencial de gerar retornos maiores, com risco controlado.

- Criptomoedas: Embora sejam altamente voláteis, criptomoedas como o Bitcoin atraem investidores em busca de ganhos rápidos. No entanto, é uma opção de altíssimo risco, recomendada apenas para investidores com perfil arrojado.

- Peer-to-Peer Lending: Essa modalidade de investimento permite que você empreste dinheiro diretamente para pessoas ou empresas, recebendo juros em troca. O risco é maior, mas as taxas de retorno podem ser superiores à média dos investimentos tradicionais.

Como fazer R$ 100 mil render mais?

Para maximizar o rendimento dos seus R$ 100 mil, é importante diversificar os investimentos e escolher as melhores opções de acordo com seu perfil de risco e horizonte de investimento.

Não coloque todo o dinheiro em um único investimento. Combine opções de renda fixa, como CDBs e Tesouro Direto, com ativos de maior risco, como ações e fundos multimercado, para buscar uma maior rentabilidade.

Fique de olho nas taxas de administração e impostos. Fundos de renda fixa e alguns títulos podem ter custos que afetam sua rentabilidade final.

Se possível, reinvista os ganhos ao invés de retirá-los. Isso potencializa o efeito dos juros compostos, gerando mais retorno no longo prazo.

Mantenha-se informado sobre o mercado e as oportunidades de investimento. Isso te ajudará a fazer escolhas mais acertadas e ajustadas ao cenário econômico.

R$ 100 mil na Poupança: segurança vs. rentabilidade

R$ 100 mil na poupança pode parecer uma escolha segura, mas o rendimento é bastante limitado, especialmente quando comparado a outras opções disponíveis no mercado.

Em tempos de inflação alta, é fundamental considerar alternativas como Tesouro Direto, CDBs e fundos de renda fixa para aumentar a rentabilidade do seu dinheiro.

Diversificar e buscar produtos que oferecem melhor retorno pode ser a chave para fazer seu investimento crescer de forma mais significativa.

Gostou do conteúdo?

Saiba mais no blog da Sim:

Rendimento da Poupança em 2024: guia completo para futuros investidores

Como começar a investir? Guia completo para iniciantes

Gustavo Donato

Formado em Publicidade e Propaganda pela PUC Campinas e com MBA em Digital Data Marketing pela FIAP, possui experiência no mercado publicitário, onde trabalhou com criação publicitária para clientes do ramo imobiliário, automotivo, saúde e ajuda humanitária. Nos últimos, vem atuando no ramo financeiro (Grupo Santander Brasil), onde já teve experiência com comunicação corporativa e atualmente tem foco em aquisição de clientes através de estratégias de conteúdo e branding.